传统的观点认为投资人不喜欢不确定性;CEO接班期间,企业处于极大的不确定性,因此在这段时间,投资人尤其会惶恐不安。

但我们的研究显示,新CEO可借着谈论他们对公司的战略计划,减轻投资人的忧虑。例如,当中国电子商务巨头阿里巴巴的新CEO张勇(Daniel Zhang)于上任一周时,谈到他提出的「让我们走向世界」(“Let’s Go Global”)的新战略后,公司股价应声上涨了1%,约合22亿美元,并在其后数日进一步上升。

我们对超过900家领先的美国公司,研究它们的CEO对企业战略所作的公开谈话,对股票价格的影响。这些谈话涉及了国际化、创新、多元化之类的战略规划。我们排除了涉及实际事件(如宣布收购案)的谈话,或在盈余公告或财务预测的同一天所作的谈话。我们看到这类谈话对股票价值有重大影响;这种影响效果会扩大,尤其是在新CEO是从外部空降的情况。

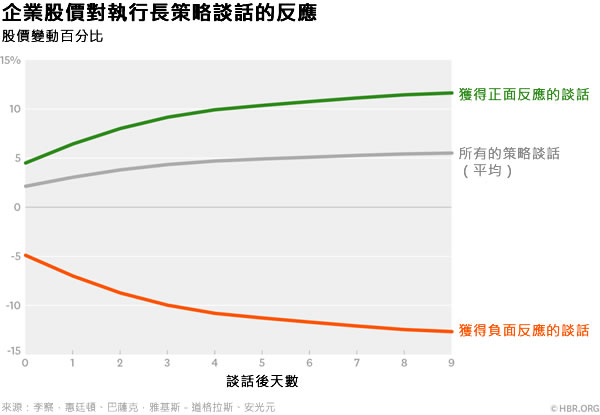

总体而言,我们发现,投资人确实喜欢战略谈话中所含的资讯。在这些战略谈话的当天,平均股价上涨略超过2%,市值大约增加11亿美元。如下图中间那条线显示的,积极的反弹持续了数日,在最初谈话的四天后达到约5%。

但我们发现,对这些谈话有许多不同的反应。我们把全部样本分为三组:一组是具有统计意义的显著正面反应,一组是有显著的负面反应,其余是没有显著反应者。我们发现,在全部样本中,推升股价显著上涨的战略谈话(34%),多于造成股价显著下跌的战略谈话(26%),其余的则没有对股价造成显著差异。获得显著正面反应的那一组,股价在CEO谈话当天扬升了4.5%,平均市值增加约24亿美元(图中最上面那条线)。之后股价继续上涨了数日,涨幅超过10%。

在获得负面反应、为数较少的那一组,CEO的谈话关联到谈话当天股价平均下跌约4.9%,相当于每家公司损失26亿美元(图中最下面那条线)。例如,推特(Twitter)CEO杰克.多尔西(Jack Dorsey)向投资人承认,他还没有战略后,公司市值在两三天后遽减了40亿美元。

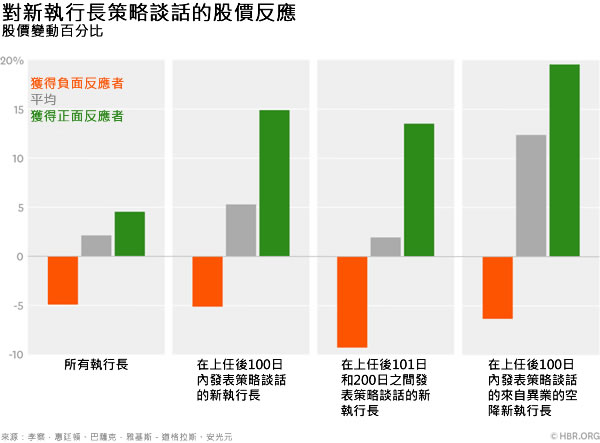

向投资人敞开心扉的新CEO,公开讨论其战略的影响甚至更大。在上任后100日内公开谈论其战略的新CEO,谈话当天的平均股价反应是上涨5.3%(28亿美元)左右,优于全部样本群的股价反应。在统计上有显著正面反应的那一组,这些收益多达14.9%(79亿美元),比全部样本群的股价反应好得多。获得负面反应的那一组,股价下挫约5%(27亿美元)。

第二个图显示,CEO应当在何时发表战略谈话,以及哪些CEO应该最热衷于发表战略谈话,具有重要意义。首先,新CEO不应该等待太久才发表他们的第一个战略谈话。新CEO等待得愈久,正面的效果就愈小。平均而言,投资人对于上任101至200日才发表战略谈话的新CEO的反应,远低于较早发表战略谈话者:约1.9%(11亿美元)。较迟发表但获得正面反应的谈话,得到的有利结果几乎和较早发表的一样,为13.5%(72亿美元)。但获得负面反应的谈话有严重的后果,损失达到9%左右(48亿美元)。因此如果新CEO拖延发表战略谈话,潜在的不利影响特别大。

其次,新CEO对公司的既有投资人愈不熟悉,战略谈话带来的潜在上涨空间就愈大。我们从发表战略谈话的新CEO中,选取了10%的极端例子,他们都来自其他公司,而且是来自公司的主要产业之外(例如,汉堡王〔Burger King〕直接从华尔街聘来丹尼尔.史瓦兹〔Daniel Schwartz〕担任CEO)。投资人不熟悉的这些新CEO在发表战略谈话当天,获得较大的正面反应,整体而言公司股价平均上涨12%(66亿美元)。其中来自别的产业的空降新CEO,其战略谈话获得正面反应者,股价更是弹升了近20%(104亿美元)。投资人不熟悉的这些新CEO,其战略谈话获得负面反应者,引起的股价跌幅并没有比发表战略谈话的全体新CEO招致的更大。

所有CEO应考虑较公开地谈论其战略。投资人确实很重视他们的战略谈话。但是,新CEO应该特别愿意告诉外界他们的战略,尤其是如果他们并非是既有的投资人所熟知者。为了获得最大利益,新CEO不应等待太久才发表战略谈话。