本案例聚焦西欧的啤酒业,分析了不断增长的全球化竞争压力如何使行业里的企业通过兼并、联盟以及关闭的方式进行合并,这使得啤酒商更加依赖于大品牌。

21世纪初,欧洲啤酒商们面临一个令人咋舌的困境。欧洲作为全球传统的啤酒业中心,以及世界最大的啤酒制造地,其啤酒消费竟有所下降。其中,最大的啤酒市场德国和英国的啤酒消费正在减少,而全球新兴市场的啤酒消费却在增加。

2008年,欧洲最大的市场——德国,其啤酒消费仅排名世界第五,位列中国、美国、巴西和俄罗斯之后。2003~2008年间,中国以每年12%的增长速度成为最大啤酒消费市场,占到全球消费的23% ( Euromonitor,2010)。

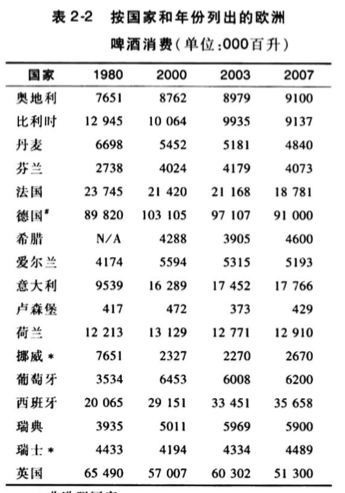

表2-2详细列示了欧洲啤酒消费的总体下降趋势。传统重点市场的萎缩,有以下几个因素:第一,政府正在严打酒驾,这 影响了酒店、酒吧等场所的啤酒消费;第二,人们更加关注酒精对健康的影响;第三,对于酒吧里过度饮酒,即所谓的“酗酒”行为,反对的声音越来越多,在英国尤甚;第四,在北欧市场,白酒逐渐受到欢迎。但是,不同国家的人均啤酒消费差别很大,例如,德国比意大利高出四倍。一些之前啤酒消费低的欧洲市场,已显示出良好的增长态势。

表2-2:欧洲啤酒消费总体趋势

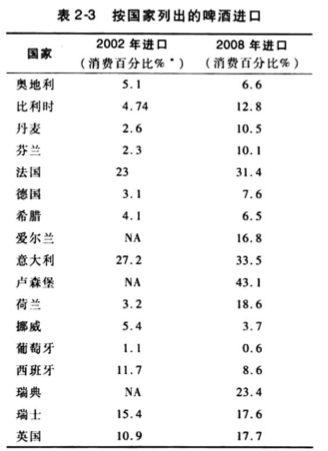

反对酒驾和酗酒的驱动力,使得啤酒的销售从”当场消费”(在酒吧或餐馆等经营场所购买啤酒)变成非当场消费(在零售 店里购买啤酒)。在全球范围内,非当场消费从2000年啤酒消费总量的63%增加到了 2008年的67%。非当场消费逐渐由乐购、家乐福等大型连锁超市控制,这些超市经常通过啤酒降价来吸引消费者。现在,超过1/5的啤酒是通过超市销售。德国零售商,如Aidi和Lidl的自有品牌(并非啤酒商品牌)非常成功,而酒吧却遭受打击。如在英国,在经济衰退的2009年,大约每周要关闭50家酒吧。不过,虽然欧洲啤酒的当场消费量在减少,销售额却在增长,因为啤酒商引入了高价的当场消费产品,如不含酒精的啤酒、特制冰镇啤酒或者水果口味的啤酒等。另外,从海外进口的异国情调的啤酒,也在很大程度上满足了人们对这种不断增长的当场消费的需求(见表2-3)。

表2-3:按国家列出的啤酒进口总量

啤酒商主要的采购成本是包装(大约占到非人力成本的一半)、大麦等原材料以及能源的成本。欧洲包装行业非常集中, 由一些跨国公司,如罐装企业皇冠集团(Crown)和玻璃瓶生产商欧文斯-伊利诺伊(Owens-Lllinois)所垄断。又如,英国仅有三大罐装生产企业:鲍尔公司(Ball Packaging Europe)、皇冠公司(Crown Bevcan)以及雷盛公司(REXAM)。

啤酒领头企业通过兼并、特许经营以及战略联盟等方式逐渐控制市场。行业产能过剩,以及对利用强势品牌维持成本和收益的需求,产生了全球合并的压力。 例如,2004年,比利时啤酒商英特布鲁(Interbrew)和巴西啤酒商安贝夫(Am Bev)合并后,成立了全球最大的啤酒公司——英博(InBev)。2008年,新的英博收购了第二大啤酒商——美国的安海斯-布什公司(Anheuser-Busch),占到全球市场20%的份额。2002年,南非啤酒公司(South African Breweries)收购 了美国米勒集团(Miller Group)和捷克皮尔森公司(Pilsner Urquell),成为南非米勒酿酒公司(SABMiller)。2007年,这家新公司又收购了荷兰专业啤酒企业高胜公司(Grolsch)。高速增长的中国和拉丁美洲市场中的小企业,也被大型跨国啤酒公司所吞并:2010年,荷兰喜力(Heineken)收购了墨西哥第二大啤酒商凡萨(FEMSA)。

另外,澳大利亚中等规模的啤酒商福斯特(Foster)也从欧洲市场撤退。2004年, 欧洲委员会发现喜力和Kronen-bourg公 司在法国实行价格垄断;2007年,喜力、 高胜以及巴伐利亚(Bavaria)在荷兰市场实行价格卡特尔。

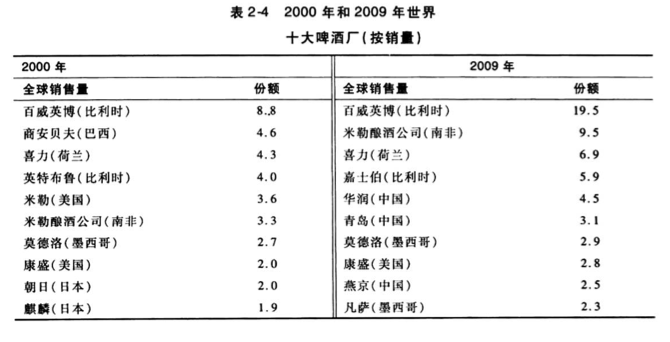

表2-4列出了全球前十的啤酒公司,2009年,它们共占到所有啤酒销量的60%。然而,各地还有许多小型的专业啤酒生产商,如格林王(Greene King)。由于德国人有在酒吧喝酒的传统,德国国内仍然有583家独立啤酒公司掌握的1319家啤酒厂。此外,西欧的市场集中度有所提高:2000年,最大的两家企业——喜力和嘉士伯(Carlsberg)占到西欧市场28.5%的市场份额,百威英博占到10.6%的市场份额。

表2-4:全球前十啤酒公司

三家啤酒企业

欧洲市场有许多不同类型的竞争者。 本节介绍三家啤酒企业,其中一家是世界最大的啤酒企业。

百威英博(比利时)

百威英博公司可以追溯到1366年,但在过去的十年中,它经历了一系列惊人的兼并。首先,2004年比利时啤酒商英特布 鲁和巴西啤酒商安贝夫合并诞生了英博,这次合并不仅使其成为全球第二大的啤酒公司,还让它在拉丁美洲的软饮料市场中奠定了重要地位。之后的2008年,英博以520亿美元的价格(364亿欧元)收购了领先的美国啤酒商安海斯-布什公司,因此,它毫无疑问成为全球最大的啤酒生产商。该公司拥有近300个品牌,其中最为知名的国际品牌如贝克(Bekc’s)、百威(Bud-weiser)以及时代(Stella Artois)。公司在美国拥有近一半的市场份额,并且拥有墨西哥领先啤酒商莫德洛公司一半的股权, 而莫德洛公司因其全球化的品牌科罗娜(Corona)举世闻名。2008年,在全球十大最畅销啤酒品牌中,新英博公司就占了4个,并且在超过20多个国家的市场中拥有数一数二的地位。然而,该公司削减了在中国市场的投资,多出的资金用于收购安海斯-布什公司,同时也为了应对当地垄断执法机关的关注。2009年,该公司还出售掉其中部和东部的啤酒业务。

百威英博一向秉承其战略:从世界最大的啤酒商变成世界最好的啤酒商。为实施该战略,它建立了强势的全球品牌并提高了效率。效率收益首先来自于采购的协调,包括媒体和IT;其次来自于现有啤酒厂网络的优化;最后是来自于全球站点之间业务的共享。百威英博如今更加看重有机增长,更注重提高已有业务的利润。它宣称其目标就是“做全球最佳的啤酒公司,酿造更美好的世界”。

格林王啤酒(英国)

格林王成立于1799年,如今已成长为英国最大的啤酒商,拥有主教(Abbot)、 IPA、火鸟等众多知名品牌。格林王通过一系列兼并迅速扩张,包括对Ruddles(1995年)、Morland(1999年)以及Hardys & Handsons(2006年)等公司的兼并。该企业通常在其他啤酒公司倒闭之后兼并,或舍弃自身的小品牌,或将大品牌的生产转移至位于柏立艾蒙的主要啤酒厂。上述战略引来很多非议,格林王因而获得了“贪婪王”的称号。IPA公司是英国首屈一指的木桶酿酒商,占据了当场消费市场20%的份额,而火鸟也是英国顶级的啤酒商,占据着超过1/8的多个零售市场的份额。在竞争对手看来,格林王确实不同寻常,它经营着许多酒吧,并且还在自己原有的连锁酒吧基础上兼并了其他酒吧(尤其是在Laurels拥有432家酒吧,在Belhaven拥有271家酒吧)。如今,格林王在英国经营着2000家酒吧,并在其故乡东英格兰具有特别的统治地位。该公司还热衷于餐馆经营,并将其业务有效地控制在英国市场内。2009年,为了向更多的兼并提供资金,格林王在金融市场上筹资2.07亿英镑(约合2.28亿欧元,3.10亿美元)。关于在啤酒经营中取得成功的法则,格林王做出如下解释:

啤酒公司持续增长的业绩由一个持续的、聚焦的战略所驱动。 最重要的是,我们在各个独立而高效运作的啤酒厂酿造高质量的啤酒,并且在品牌组合上进行集中,从而最大限度地降低多品牌战略的复杂性和成本。

青岛啤酒(中国)

青岛啤酒于1903年由当时中国的德国殖民者创立。新中国成立后,青岛啤酒于20世纪90年代民营化,并于1993年在香港上市。2009年,日本朝日啤酒公司从百威英博公司购买了青岛啤酒19.9%的股份(百威英博还将拥有的7%青岛啤酒股份 出售给中国私人投资者)。青岛啤酒在国内占据13%的市场份额,但它长期以出口为导向,占中国啤酒出口总量的一半。青岛啤酒于1972年进入美国市场,并成为美国市场上中国品牌的领跑者。在1982年的科幻片《银翼杀手》(Blade Runner)中,就出现了一瓶青岛啤酒。1992年,青岛啤酒建立了欧洲办事处,如今其啤酒已经销往62个国家。该公司这样描述它的抱负:

促使销量和收入持续增长,朝着国际化大公司的目标前进。