什么是多头宽跨式套利

多头宽跨式套利是指同时买入虚值的看涨期权和看跌期权的策略。

多头宽跨式套利的缺点

多头宽跨式套利的缺点:与多头跨式套利相比,投资者对价格波动的期待更大。无论哪种期权头寸,风险和收益总是对应的,获利的机会大那么要承担的风险也大,获利的机会小则要承担的风险也小。

多头宽跨式套利的分析

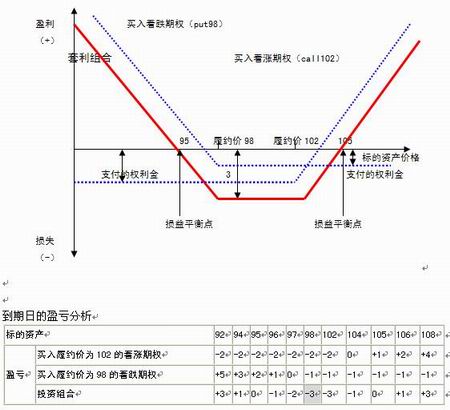

建立多头宽跨式套利组合:买入某一特定价格的看涨期权,同时买入履约价比该价格低的看跌期权。如下图所示,买入履约价为102的看涨期权,同时买入履约价为98的看跌期权。

与多头跨式套利相比,建立多头宽跨式套利组合的费用要低,可能遭受的最大损失也少。

到期日的盈亏平衡点也有两处:”买入的看跌期权的履约价-支付的权利金总和”和”买入看涨期权的履约价+支付的权利金总和”。

最大损失:”支付的权利金总和”多头跨式套利和多头宽跨式套利是两种典型的波动率策略,标的物价格的走势不明朗或预测波动率会增大时可以使用。

例:买入1手履约价为102的看涨期权,同时买入1手履约价为98的看跌期权,分别支付了权利金2和1。