什么是交付使用财产

交付使用财产是指基建单位已经完成建造或购置过程,并经验收合格,交付给生产或使用单位的各项财产。对交付使用财产必须及时组织验收,编制“财产交接清册”办理移交手续。

交付使用财产的内容

建设单位移交生产单位各项财产的价值组成包括下列内容:

(1)建筑完成的固定资产,包括房屋及建筑物的建筑工程成本和附着于建筑物上附属设备的价值,以及应分摊的其他基本建设费用和临时设施的摊销数。

(2)安装完成的固定资产,包括被安装的设备价值,安装工程成本,设备基础的建筑成本和应分摊的其他基本建设费用及临时设施的摊销数。

(3)购置完成的财产,如不需要安装的设备、工具,器具和备品、备件,其财产价值包括买价、包装费、运杂费、采购仓管费。如购买的财产是房屋,建筑物,役畜、生产性牲畜,就只包括购买价值。

交付使用财产的核算

建设单位建设完成并移交生产单位使用的各项财产,包括固定资产和列入设计概算并由基本建设购置为生产准备的工具、器具、家具等流动资产,谓之交付使用财产。它反映建设单位进十亍基本建设的最终成果,也是考核建设单位工作效果和投资效果的重要标志,建设单位必须认真做好交付使用财产的核算,监督新增固定资产计划和基本建设概算执行情况,为分析投资效果、为汇总建设成本和为使用部门登记新增财产价值,提供必要的资料和依据。

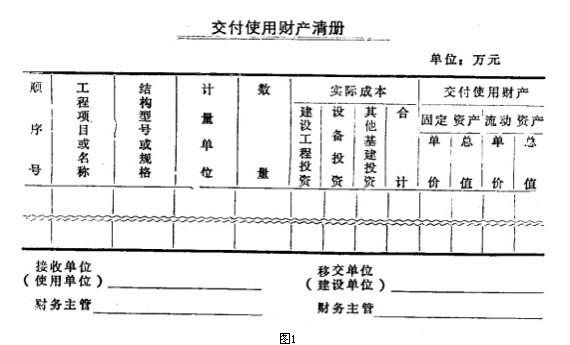

交付使用财产工作,是基本建设活动的最后环节。建设单位对巳竣工建设项目(或单项工程)都应按照国家建委《关于基本建设项目竣工验收暂<亍规定》和国家建委、财政部关于《基本建设项目竣工决算编制办法》编制竣工决算,办理验收和财产交付使用手续。——编制《交付使用财产清册》,经双方签证后,办理移交并作为竣工决算附件。其中一份由建设单位据以登记“固定资产帐”和“低值易耗品帐。,一份作为建设单位记入“交付使用财产帐户”的依据,建设单位还可以一份清册抵作“交付使用财产明细帐”。《交付使用财产清册》参考格式如下:

建设单位用基建投资购置的在建过程中使用的固定资产,移交给使用单位后,即可作为交付使用财产。但对已竣工、具备投产条件而未投产的工程,或已投产而尚未办理验收交接手续的工程,应查明原因,督促有关部门采取有效措施,及时组织投产或办理验收交接手续,发挥投资效益,对于基本建成,由于某些配套项目尚未完成而没能办理验收交接手续的工程,应督促有关部门采取积极措施,进行填平补齐争取早日投产交付使用。

建设单位为了总括地反映交付使用财产的增减情况,应设置“交付使用财产”科目进行核算。经办理交接手续的交付使用财产(包括竣工验收并移交生产单位使用的财产,及在建过程中使用以基建资金购建的交付使用固定资产)成本。由奠建安工程投资。、“设备投资。和“其他基建投资”科目转入本科目增(借)方,按规定经批准转销之数记入本科目减(贷)方。余额表示本年度交付使用财产累计数,即总成本。建设单位通过本科目,可以逐年反映基本建设成果。

“交付使用财产矽科目转销数,应据其资金来源,采取以下方法进行核算。

(1)凡用无偿性基本建设资金(包括预算拨款、自筹资金等)建成的交付使用财产,应于年终编报基本建设财务决算,报请国家核销。经批准核销的交付使用财产数(一般为本科目上年余额),应于当年度开始,全数冲转翻基建拨款——以前年度拨款”,记入本科目减(贷)方和以前年度拨款瘤科目减(借)方,以反映交付使用财产的核销和基本建设资金来源的减少。为了简化核算手续,现行会计制度规定,年度开始建立新帐时,先将上年度“交付使用财产。科目余额全数冲转“基建拨款——以前年度拨款’科目。基本建设财务决算核定后,如果核定冲转数同帐面冲转数发生差额时,再按核定批准数进行调整。批准核销数大于帐面冲转数时,将其差额先从在建工程有关科目转入本科目增(借)方,然后,再如数冲转;批准核销数小于帐面冲转数,将其差额用红字作上列同样分录,以调减原冲转数。

(2)凡用有偿性基本建设资金(主要是“基建投资借款”)建成的交付使用财产,国家不予核销,而应由使用部门用新增固定资产所得收入(包括利润、折旧和固定资产税)偿还。建设单位应设立资金占用科目——“应收生产单位投迄借款”,用以核算向生产单位交付建成财产后应收回偿还借款的资金。年度开始建立新帐时,将上年度用基建投资借款建成之“交付使用财产成本”,转入本科目增(借)方,收到生产单位偿还基建投资借款时;记入本科目减(贷)方,余额表示生产单位尚未偿还基建投资借款数。为了及时反映应收生产单位基建投资借款情况,便于及时结算,也可在财产交付生产单位使用时,将交付使用财产成本记入“交付使用财产。科目后,当即从“交付使用财产”科目减(贷)方转入“应收生产单位投资借款。科目增(借)方。可是,这样处理也有一个弊端,那就是用借款购建完成的交付使用财产,却由于随时冲转、帐面无余额而年终得不到反映。为了使年度内完成的交付使用财产、转出投资和发生的各项应核销基建支出能够得到完整的反映,现行制度增设“待冲基建支出”总帐科目,作为用投资借款完成的“交付使用财产”、“转出投资”、“应核销投资”、“应核销其他支出。等四个科目的对冲科目,于下年初一次对冲。就是说,当财产交付生产单位使用时,将交付使用财产成本记入。交付使用财产。科目后,先行记入。待冲基建支出”科目的增(贷)方和“应收生产单位投资借款”科目的增(借)方,俟年度开始建立新帐时,再将上年度用投资借款完成的“转出投资”、“交付使用财产”、“应核销投资”、“应核销其他支出”全数与“待冲基建支出”科目余额相冲销。

兹对“交付使用财产”核算方法举例说明如下:

(1)不需要安装设备的交付使用:

a、运输部门填制“设备出库单”领用黄河牌八吨载重卡车四部,每部价值32,000元,共计128,000元,当即办理交接手续。根据“出库单”及“交付使用财产清册’,分录如下:

增(借):交付使用财产128,000

减(贷)设备投资128,000

b、生产单位机修车间开具“设备出库单’领取型砂试验仪器一套6000元,各种工具100台(件)5,000元,并行办理交接手续。根据“出库单”和“交付使用财产清册’分录如下:

增(借):交付使用财产11,000

减(贷):设备投资——库存不需要安装设备11,000

(2)建安工程及需要安装设备的交付使用:

某市5000吨冷库工程全部竣工,办理验收交接手续,根据。交付使用财产清册。分录如下;

增(借):交付使用财产6,600,000

减(贷):建安工程投资 4,550,000

设备投资——在安装设备1,500,000

待摊投资(各项分摊费用)550,000

(3)购置房屋及役畜的交付使用:

某建设单位购置房屋及役畜价值15,000元,并行办理交接手续,交付使用单位,根据“交付使用财产清册’分录如下;

增(借):交付使用财产 15,000

减(贷):“其他投资——房屋购置 10,000

——基本畜禽支出 5,000

(4)“交付使用财产”科目余额的转销:

当下年度开始设立新帐时,将“交付使用财产’科目余额全数冲转——

a、上年用基建拨款建成的交付使用财产成本,与“基建拨款——以前年度拨款”科目转销时,分录如下;

减(借):基建拨款——以前年度拨款 4,500,000

减(贷):交付使用财产4,500,000

b,用基建投资借款建设的交付使用财产,应将建成的交付使用财产成本,首先结转到“应收生产单位投资借款”科目,俟生产单位偿还基建投资借款时,再将“应收生产单位投资借款”科目与“基建投资借款”科目转销。分录如下;

1)首先转帐:

增(借):应收生产单位投资借款4,500,000

增(贷):“待冲基建支出” 4,500,000

2)然后,再根据基建投资借款偿还数字一次(或分次)转销:

减(借):基建投资借款4,500,000

减(贷);应收生产单位投资借款 4,500,000